并购重组并非不管 博瑞传播8亿方案闯关受阻

10月30日盘中,证监会发布三点声明,关于并购重组部分的内容是是提升上市公司质量。加强上市公司治理,规范信息披露和提高透明度,创造条件鼓励上市公司开展回购和并购重组,对此市场人士用大白话解读为上市公司你们随便搞并购重组吧,什么忽悠式并购自己看着办吧,我不管了。

但是,10月31日召开的并购重组委会议却给了这一传言响亮的回击,支持并购并不意味着大开方便之门,无条件妥协,而被打板子的上市公司是成都国资委旗下的博瑞传播,该公司的购买资产方案被否决,并购重组委给出的原因是:标的资产经营模式及持续盈利能力具有不确定性,不符合《上市公司重大资产重组管理办法》第四十三条相关规定。

8亿并购户外广告资产 增值率近9倍

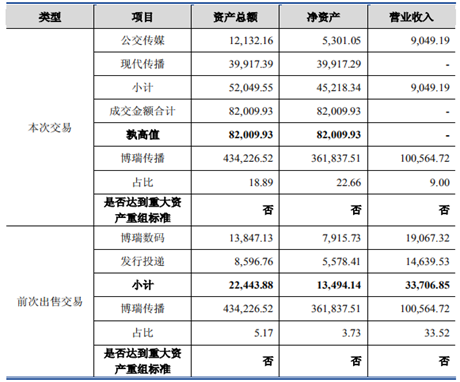

从并购报告书来看,博瑞传播此次交易拟向成都传媒集团(以下简称成都传媒)以发行股份的方式购买其持有的现代传播 100%股权及公交传媒 70%股权。现代传播 100%股权作价为 39,929.08 万元,公交传媒 70%股权作价为 42,080.85 万元,这意味着此次交易价格合计 82,009.93 万元。需要注意的是,成都传媒是博瑞传播的控股股东,持有上市公司32.40%股份,实际控制人为成都国资委,而现代传播和公交传媒分别是成都传媒全资子公司和持股70%的企业,因此此次交易构成关联交易。

公开资料显示,公交传媒是一家专注于公共交通系统广告媒体资源运营的专业文化传媒公司,现代传播则拥有成都市公交广告的独家经营权,两者共同管理和运营成都市公交广告媒体资源,向终端客户或广告代理商提供广告制作、发布和运维服务。

从交易性质来看,根据《重组管理办法》第十四条的规定,“(三)上市公司同时购买、出售资产的,应当分别计算购买、出售资产的相关比例,并以二者中比例较高者为准。(四)上市公司在 12 个月内连续对同一或者相关资产进行购买、出售的,以其累计数分别计算相应数额。交易标的资产属于同一交易方所有或者控制,或者属于相同或者相近的业务范围,或者中国证监会认定的其他情形下,可以认定为同一或者相关资产。”。2017年12 月 22 日,博瑞传播将所持的发行投递 95.07%股权以及博瑞数码 100%股权协议转让给博瑞投资,而博瑞投资也是成都传媒控制企业,在合并计算后,此次交易不构成重大资产重组,如下图:

考虑到估值,截至评估基准日 2018 年 3 月 31 日,公交传媒的净资产为 6,209.71 万元,评估值为 60,115.50 万元,评估增值 53,905.79 万元,评估增值率为 868.09%;现代传播的净资产为 39,917.29 万元,评估值为 39,929.08 万元,评估增值 11.79 万元,评估增值率为 0.03%。

为了说明此次增值率合理性,报告书中就此前上市公司并购同行业标的进行了对比分析,如下:

实际上,牛牛金融研究中心认为这里耍了一个花招,此前公司并购标的都是采用收益法进行估值,而博瑞传播此次并购标的有两个,一个采用收益法,一个则使用较为保守的资产基础法,两种不同估值方法结合计算然后和采用收益法的进行对比,是否有点胜之不武呢?可以明显看到的是如果仅考虑到公交传媒的增值率,则会明显的发现公交传媒的估值仅次于南极电商和南通锻压的并购方案,那么公交传媒是否有承担高估值的底气呢?

小块头却想高估值 关联交易也是拦路虎

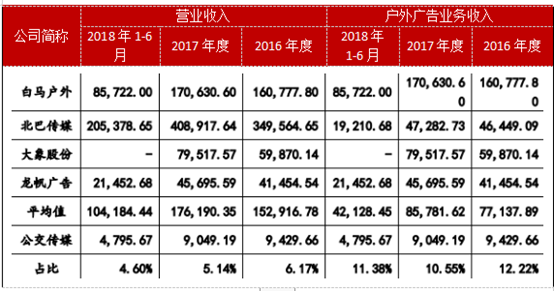

并购报告书披露了公交传媒和可比公司的对比情况,从资产规模来看,公交传媒占行业均值比例仅为3.59%,而从净资产规模来看,公交传媒占行业均值比例则仅为4.34%,具体如下:

从收入规模来看,公交传媒也与行业平均水平相去甚远,营业收入方面,公交传媒仅占行业均值比例为4.60%,而户外广告收入方面,公交传媒仅占行业均值比例为11.38%,具体情况如下:

可以看到,在此前被用作估值对比的大象股份和龙帆广告的资产及收入规模都远超公交传媒,报告书中也显示大象股份和龙帆广告为全国性户外广告公司,而公交传媒则是区域性广告公司,目前仅在成都市开展公交广告业务,,但大象股份和龙帆广告的增值率却仅为85.20%和233.73%,公交传媒则为区域性广告公司,市场空间本就有限,却做着估值近9倍的美梦,是否有点太过自信呢。

不仅如此,公交传媒从事的公交广告业务也并非主流户外广告业务,数据显示,2016 年及 2017 年,成都市广告经营总额分别为 99.6 亿元、108.9亿元,其中户外广告市场投放总金额分别为 54.39 亿元和 59.49 亿元,而这其中公交广告投放总金额仅为2.75 亿元和 2.35 亿元。

此外,从报告书来看此次业绩承诺内容为公交传媒扣除非经常性损益后归属于母公司所有者的净利润:2018 年不低于 4,305.98 万元、2019 年不低于 5,363.63 万元、2020 年不低于 6,530.14 万元;现代传播扣除非经常性损益后归属于母公司所有者的净利润:2018 年不低于733.58 万元、2019 年不低于 1,351.72 万元、2020 年不低于 1,828.05 万元。

公交传媒和现代传播的财务状况分别如下所示:

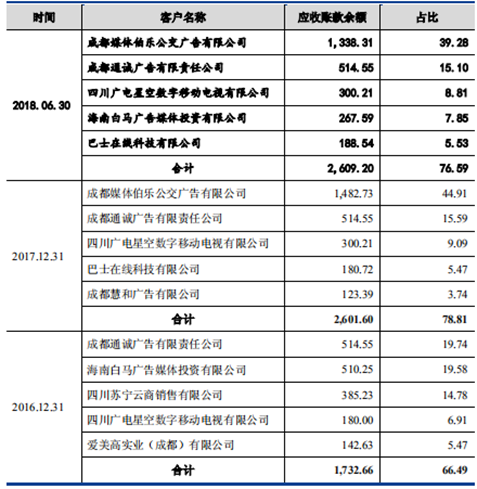

虽然从金额上看似乎只要下半年再努努力就能完成业绩承诺,但需要注意的是现代传播是公交传媒的上游企业,目前主要资产为成都市公交广告30年的经营权,其将成都市公交广告经营权委托公交传媒运营,公交传媒在委托经营期限内向现代传播缴纳媒体资源的经营管理费,两者之间的关联交易,成本,费用,收入确定等存在太多的不确定性因素。再来看看公交传媒的下游,主要是有广告发布需求的终端广告主,报告期内公交传媒的应收账款前5名如下所示:

这其中第一大客户成都媒体伯乐,原来与成都公交集团有合作协议,运营 838 辆公交车车身广告资源,但该协议自 2017 年 1 月 1 日起被公交传媒承接,三方之间的合同条款,收入确认以及是否履行必要的招投标程序不得而知,但大量国资系统的客户与之发生交易也成为并购重组委不得不考量的因素。

总结的说,此次成都国资委旗下博瑞传播的并购本质上仍然是存有国有资产证券化的念头,但怎么为其高估值合理背书,如何保证注入上市公司后不损害中小股东的利益仍然是证监会关注的重点,希望下次闯关时关联交易少点,被质疑的因素也少点,带给中小股东的实惠再多点。

文章来源牛牛金融/作者刘迪寰,转载注明出处。

相关阅读

- 倍杰特聘任张腾为董秘:此前担任青云科技董秘 2024年薪酬69万

- 顺丰控股半年报暗藏隐忧:扣非后利润增速放缓,单票收入持续下滑

- 凯众股份续聘贾洁为董秘:2024年薪酬84万 今年上半年公司净利减少15%

- 国联股份多多智工平台荣获2025工业智能体创新应用价值典范奖

- 双良节能续聘杨力康为董秘:2024年薪酬为100万 今年上半年公司亏损5.97亿

- 国盛智科续聘卫红燕为董秘:2024年薪酬57万 任内公司市值减少16.38亿

- 中达安AI赋能项目入选第四届“鼎新杯”典型案例,供应链风险管理实现“事前预警”新突破

- 瑞迈特推雾化器双新品破界而来:以领先专利技术与家居美学,重新定义家用雾化器新标准

- 新晨科技荣获 TMMI 5 级认证,测试管理与交付能力再升级

- 南方传媒续聘雷鹤为董秘:2024年薪酬80万 今年上半年公司净利增长51%

动态 更多

A股 更多

港股 更多

快讯 更多

- 2026-03-17 15:01:56 | 美丽田园公布2022年度业绩 内外兼修布局审美升级未来市场

- 2026-03-17 15:01:56 | 雍禾医疗:扩张稳步推进 多重利好推动盈利改善

- 2026-03-17 15:01:52 | 收入复合年化增长率427.2%,知行科技向港交所递交招股书

- 2026-03-17 15:00:17 | 移卡三季度业务表现强劲 到店电商服务或成为移卡第二条增长线

- 2026-03-17 15:00:12 | 两个节点、三个数字,撑起「中国跑步第一股」

- 2026-03-17 14:59:56 | 特步国际战略再聚焦:左手减法右手加法 构筑运动王国

- 2026-03-17 14:59:43 | 业绩规模化超高速增长智驾科技企业地平线通过港交所聆讯

- 2026-03-17 14:59:39 | 金斯瑞生物科技坚定推进可持续发展 ESG评级获MSCI上调至A级

- 2026-03-17 14:59:31 | 金斯瑞生命科学试剂研发生产大楼正式启用 助力全球新药研发加速

- 2026-03-17 14:59:27 | 龙蟠科技:港股发行估值属正常水平,未来或迎AH股市值双升